Parashikimi i zymtë për 2016-n i ekonomisë anemike

Nga Ornela Liperi, botuar në Monitor, 16 janar 2016

Në 25 vjet, ekonomia shqiptare ka mbetur si ai i sëmuri që nuk mund të ecë pa ndihmën e patericave, ose përndryshe rrezikon të rrëzohet. Në gjysmën e parë të tranzicionit u mbajt nga remitancat, konsumi, hyrjet e valutës në rrugë formale e informale, rritja e shpejtë e bizneseve nga hiçi, ndërtimet që dalëngadalë i zunë frymën vendit. Dhe ia doli të rritej me deri 8% deri në 2008-n. Më pas, duke mos arritur të gjejë serumin e duhur, i sëmuri u rëndua edhe më shumë. Ilaçet nga jashtë u pakësuan, të brendshmet ishin të skaduara dhe shpesh bënin efektin e kundërt, duke përkeqësuar shëndetin.

Dhe arritëm aty ku jemi sot: vendi me pagën minimale më të ulët në Europë nga fuqia blerëse, me njerëz të zhgënjyer që ikin (rreth 100 mijë në 2015-n) dhe të tjerë që duan të ikin një orë e më parë; konsumatorë që mendohen një qind herë para se të bëjnë një shpenzim; sipërmarrës që nuk investojnë, në një ambient të pasigurt ekonomik dhe fiskal, ndërsa gjithnjë e më tepër po shtohen shqetësimet për favorizime klienteliste të një grupi të vogël biznesesh; sipërmarrës të huaj që kërcënojnë hapur se do të zhvendosin aktivitetin, ndërsa përkeqësimet në renditjen ndërkombëtare nuk bëjnë gjë tjetër veçse stepin jo vetëm investimet e huaja…

Po çfarë na pret në 2016-n

Ndërsa është e nevojshme një rritje mbi 4% për të përshpejtuar ritmet e përafrimit me mesataren e Bashkimit Europian (Shqipëria ka ngecur sot në 30% të të ardhurave mesatare të BE-së) dhe uljen e borxhit shqetësues publik, këto norma do t’i shohim me fundin e dylbisë, të paktën në periudhën afatmesme. Pritshmëritë e institucioneve ndërkombëtare janë për një zgjerim 3.4% në 2016-n dhe 3.5% në dy vitet në vijim. Por përvoja e viteve të kaluara ka dëshmuar se këta tregues janë rishikuar vazhdimisht me ulje dhe rritja e dobët po kthehet në një normalitet të ri ekonomik, që nuk po i shqetëson më politikëbërësit vendas. Kriza ekonomike e viteve të fundit ka ulur ritmin e reformave, jo vetëm në Shqipëri, por edhe në Europën në zhvillim dhe shqetësimet janë shtuar se ngadalësimi i rritjes mund të jetë kthyer në më shumë strukturor sesa ciklik.

Ndryshe nga vitet e fundit, në 2016-n, faktorët e jashtëm duket të jenë përgjithësisht më pozitivë se vitet e kaluara, me vrull më të fortë të rritjes së vendeve të BE-së dhe sidomos dy fqinjëve tanë Italisë (partnerit kryesor tregtar) dhe Greqisë, me të cilën ndonëse i kemi dobësuar lidhjet, sërish mbetemi të varur.

Teksa mjedisi i jashtëm është përgjithësisht mbështetës, faktorët e brendshëm, si pasiguria në politikat fiskale, rënia e besimit në ekonomi, e shoqëruar me tkurrje të investimeve dhe punësimit, pritet të jenë elementet më sfidues që do të përcaktojnë rritjen ekonomike në 2016-n.

Pas dy vitesh me rritje taksash (në 2014-n u rrit tatim fitimi nga 10% në 15% dhe në 2015-n tatimi mbi të ardhurat, po me të njëjtat nivele), 2016-a nuk do të sjellë ndryshime të mëdha fiskale, madje për bizneset e vogla taksat janë lehtësuar. Por agresiviteti me të cilin nisi aksioni antiinformalitet në gjysmën e dytë të 2015-s pritet të ndikojë ndjeshëm në mënyrën si do të sillen bizneset edhe këtë vit. Sinjalet u dhanë që në fund të vitit të kaluar, kur bizneset reduktuan inventarët dhe importet dhe kanë paralajmëruar frenim të investimeve, përballë paqëndrueshmërisë së lartë fiskale.

Të dhënat e tremujorit të tretë të shifrës së afarizmit (indeksi që mat xhiron e biznesit dhe që u rrit me vetëm 0.5% në tremujorin e tretë 2015 nga 8.1% në T III 2014) dhe rritja e papunësisë po në të njëjtën tremujor janë sinjale për një periudhë të vështirë, të paktën në afatin e shkurtër, duke paralajmëruar frenim të investimeve të brendshme dhe rrjedhimisht dhe më pak vende të hapura pune.

Në të njëjtën linjë edhe konsumi pritet i dobët, kredia po ashtu, shanset e rritjes dyshifrore të eksporteve, të para vitet e kaluara, janë të pakta, ndërsa shpresa kryesore e investimeve është edhe këtë vit te dy projektet e mëdha, gazsjellësi TAP dhe HEC-i i Devollit.

Investitorët e huaj paralajmërojnë zhvendosjen te fqinjët

Vitet e fundit, emra të njohur investitorësh, si Ferrero Rocher, Geox, Capcon kanë zgjedhur fqinjët për të investuar dhe për të hapur vende pune. Ambienti më i qëndrueshëm për të bërë biznes dhe stimujt janë elementet kryesore që tërheqin investitorët në Serbi apo Maqedoni, ndonëse pozita gjeografike i mundëson Shqipërisë që të jetë një qendër rajonale për investimet, ashtu siç është p.sh. Hong Kongu për Kinën. Por, ashpërsia e aksionit informalitet ka rritur riskun e të bërit biznes në Shqipëri dhe investitorët që janë, përballë rënies së fitimeve, po paralajmërojnë hapur për zhvendosje aktiviteti.

Silvio Pedrazzi, president i Shoqatës së Investitorëve të Huaj (FIAA) pohon se “kompanitë e huaja vendosin të investojnë bazuar në disa faktorë kryesorë, si: kthimi i investimeve, avantazhet konkurruese, kapitali i kërkuar, si dhe mjedisi i të bërit biznes. Në këtë drejtim, vendi duhet të punojë shumë për të përmirësuar atë çka është nën kontrollin e drejtpërdrejtë të autoriteteve vendore. Kjo do të thotë se është vërtet e nevojshme të përfundohen reformat e mëdha dhe të ofrohen stimuj shtesë, si parakusht për tërheqjen e Investimeve të reja të Huaja Direkte. Mosrealizimi i këtyre përmirësimeve do të reduktonte tërheqjen, duke e kaluar atë në favor të vendeve të tjera fqinje. Ne nuk mund të presim investime të reja, të konsiderueshme, në rast se nuk plotësohen këto kushte”, paralajmëron ai.

Në gjysmën e parë të 2015-s, investimet e huaja u zgjeruan me ritme dyshifrore dhe u orientuan nga hidrokarburet dhe bankat që rritën kapitalin. Në tremujorin e tretë, ato shënuan rënie dhe u zhvendosën tek energjia. Në 2016-n, kompanitë hidrokarbure nuk pritet të jenë faktor rritës i investimeve, ndërsa shpresat janë te ndërtimi i hidrocentralit në Devoll dhe sidomos te gazsjellësi TAP.

Shpresa te TAP

Në fillim të vitit 2016, gazsjellësi Trans Adriatic Pipeline (TAP) do të ketë dhënë shumicën e kontratave për shërbimin e Prokurimit dhe Ndërtimit Inxhinierik (EPC) dhe pjesën më të madhe të kontratave për mallrat Artikuj të Ofruar nga Kompania. Ndërtimi dhe rehabilitimi i rrugëve hyrëse dhe urave në Shqipëri; valvulat e rrumbullakëta me diametër të madh dhe motorët shtytës dhe kompresorët turbo dhe pajisjet montuese; nyjat izoluese dhe tubat filtrues, tubat dhe bërrylat në sipërfaqe janë përcaktuar, ndërsa ndërtimi dhe prodhimi është në proces, pohon drejtuesi menaxhues i gazsjellësit Ian Bradshaw.

Po vijon dhe procesi për blerjen dhe marrjen me qira të tokës. Ky është një aktivitet i rëndësishëm dhe shumë i madh. TAP-i do të ketë akses në rreth 18,200 ngastra toke përgjatë gjurmës së gazsjellësit (10,000 në Greqi, 8,000 në Shqipëri dhe 200 në Itali). Kjo do të thotë se TAP-i do të sigurojë marrëveshje me përafërsisht 45,000 pronarë dhe përdorues tokash. Për pasojë, TAP-i do të kompensojë plotësisht të gjithë individët e prekur, në kohën e duhur dhe aty ku është e mundur përpara fillimit të ndërtimit.

Në Shqipëri, aktivitetet e shumta për ndërtimin janë në proces për ndërtimin dhe përmirësimin e rrugëve dhe urave ndihmëse, që filloi më herët gjatë këtij viti. TAP-i duhet të kalojë në terrenin sfidues të zonave malore shqiptare, me pikën më të lartë të ngritjes së tubacionit prej 1,800 metrash. Tubat e parë do të mbërrijnë në Shqipëri, në fillim të vitit 2016, në mënyrë që puna për ndërtimin e gazsjellësit të fillojë nga mesi i vitit 2016. Ndërtimi do të fillojë në të njëjtën kohë në të tria shtetet, në po të njëjtën periudhë. Deri në fund të vitit 2015, rreth 440 individë ishin punësuar për proceset e rrugëve hyrëse dhe urave, ndërsa 260 të tjerë po punojnë për aksesin në toka. 50 individë të tjerë ose më shumë janë përfshirë në mundësimin e aktiviteteve inxhinierike dhe në projektimin e rrugëve dhe urave.

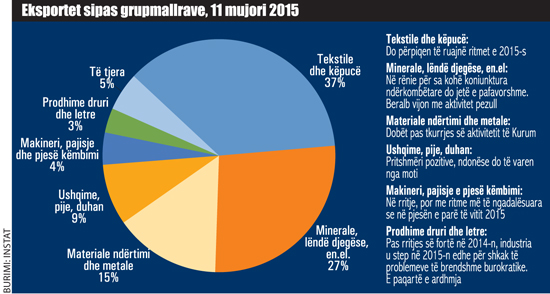

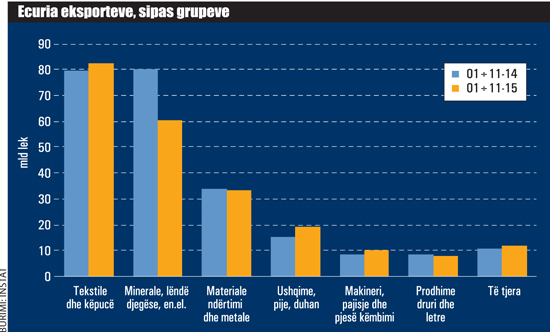

Eksportet priten sërish të dobëta

Pas një rritjeje dyshifrore në vitin 2014, eksportet ranë 4.7% për 11 -mujorin 2015, si rrjedhojë e dy faktorëve kryesorë. Së pari, tkurrja e fortë e grupit të “mineraleve, lëndëve djegëse dhe energjisë”, me 24% me bazë vjetore për 11-mujorin dhe së dyti rritja e dobët e shitjeve jashtë vendit të tekstileve e këpucëve, me rreth 4%.

Për vitin 2016, “mineralet, lëndët djegëse dhe energjia” pritet të jenë sërish të dobëta, për sa kohë që koniunktura ndërkombëtare do të jetë e pafavorshme. Edhe prodhuesit e tekstileve e këpucëve presin të ruajnë të paktën ritmet e 2015-s dhe janë larg parashikimeve për rritjet dyshifrore të viteve të mëparshme.

Edhe materialet e ndërtimit dhe metalet, grupi i tretë më i madh, kanë shfaqur dobësi të theksuar, sidomos në gjysmën e dytë të 2015-s, për shkak të rënies së eksportit të metaleve, pas ngadalësimit të aktivitetit të operatorit kryesor në këtë fushë, Kurum.

Grupet e tjera, ndonëse kanë shfaqur përmirësim të ndjeshëm në 2015-n dhe trendi pritet të vazhdojë, ndonëse me ritme më të ulëta se në 2015-n, janë shumë të vogla për të amortizuar frenimin e të mëdhenjve.

Eksportet e “makinerive e pajisjeve”, një grup që “shkëlqeu” në gjysmën e parë të 2015-s ngadalësuan ritmet në pjesën e dytë të vitit. Edhe për 2016-n, drejtuesit e sipërmarrjeve kryesore eksportuese në këtë fushë nuk presin ritme të larta, si ato që u panë në muajt e parë të vitit të kaluar.

Pas rritjes së fortë në 2014-n, industria e përpunimit të letrës u step në 2015-n edhe për shkak të problemeve burokratike më të cilat u has operatori më i madh në këtë fushë. E ardhmja e këtij grupi mbetet e paqartë.

Bujqësia, “e rrezikshme”, por me prirje pozitive

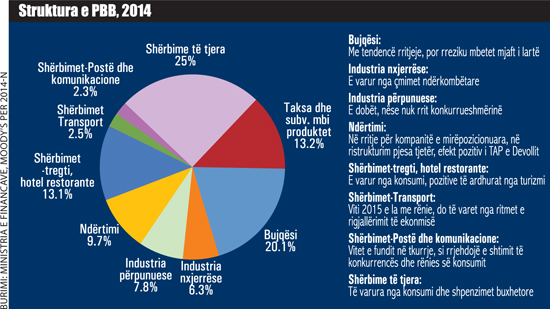

Teksa shumë sektorë po maturohen, vëmendja e investitorëve është drejtuar te bujqësia. Pesha e këtij sektori është rritur në vitin 2014 në 20.1% të PBB-së, nga 18% në 2011-n. Për 11-mujorin 2015, eksportet e “pije, ushqime dhe duhan” janë zgjeruar me 25%, duke shënuar rritjen më të lartë në vlerë absolute nga të gjitha grupet e tjera.

Megjithatë ky është një sektor që ka risk të lartë, jo vetëm nga moti, siç e treguan shirat e para të janarit, por edhe si rrjedhojë e konkurrueshmërisë së ulët (pasojë e copëzimit të tokës), apo dhe investimeve të pastudiuara vetëm në disa segmente të zinxhirit të prodhimit, që mund të nxjerrin jashtë loje dhe investime të mëdha.

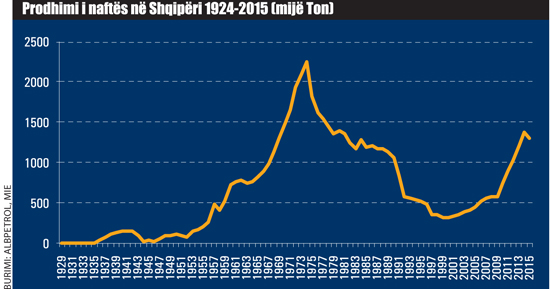

Industria nxjerrëse, nafta në krizë të thellë

Rëndësia e industrisë nxjerrëse është rritur vitet e fundit, teksa kontribuoi në 6.3% të PBB-së në vitin 2014, nga 5.3% në vitin mëparshëm.

Por, teksa rënia e çmimeve të karburanteve filloi në gjysmën e dytë të 2014-s dhe vazhdoi e pandalshme në 2015-n për të arritur në nivelin më të ulët të 11 viteve në ditët e para të janarit (rreth 33 dollarë për fuçi), sektori i prodhimit të naftës në vend është futur në një krizë të thellë.

Ndikimin e parë do ta kenë investimet e secilës kompani në hapjen e puseve të reja, sondave, etj. Bankers Petroleum, operatori më i madh i nxjerrjes së naftës në vend, që shfrytëzon burimin e Patos Marinzës, ka pohuar se nuk planifikon të hapë puse të reja në vitin 2016, ndërkohë që në 2015-n kishte hapur 61 puse të reja. “Si pasojë e çmimeve të paqëndrueshme të naftës edhe në fillim të vitit 2016, Bankers ka zgjedhur të pezullojë aktivitetin e shpimit deri në përmirësimin e çmimeve, me qëllim për të mbrojtur forcën e bilancit financiar të kompanisë. Dy sondat shpuese të përdorura përgjatë vitit 2015 janë ndalur përkohësisht në muajin dhjetor. Aktiviteti i shpimit do të rinisë me rritjen e çmimeve, sondat do të qëndrojnë në vend dhe do të jenë të gatshme për të rinisur aktivitetin në një të ardhme të shpejtë”, ka bërë të ditur zyrtarisht operatori.

Kompania turke Trans Atlantic Petroleum (ish-Stream Oil), – që shfrytëzon burimet e Ballsh-Hekalit, Gorisht-Koculit dhe Cakran-Mollajt në naftë, si dhe fushën gazmbajtëse të Delvinës – e ka nxjerrë në shitje në nëntor 2015 degën e saj në Shqipëri dhe ka reduktuar në minimum aktivitetin.

Frenimi i investimit apo prodhimit prek indirekt dhe shumë kompani të treta që ofronin shërbime për to, si në transport, magazinim etj.

Aktorët e tregut pohojnë se kompanitë prodhuese në vend mund të mbijetojnë, me fitime minimale, deri në nivelin e çmimeve globale prej 40-45 dollarësh për fuçi dhe nën këtë nivel, ato nuk kanë më interes të prodhojnë. Megjithatë, ato kanë paraqitur planet e veprimit tek Albpetrol (kompania shtetërore që menaxhon kontratat koncesionare) dhe nuk reduktojnë dot planet e zhvillimit fillestar.

Në vitin 2015, sipas pritshmërive paraprake nga Ministria e Industrisë dhe Energjisë, prodhimi i naftës në vend ishte rreth 1.3 milionë tonë, nga 1.37 milionë tonë në 2014-n, niveli rekord i pas viteve 90. Ditët më të mira industria i ka pasur në vitin 1994, kur prodhimi arriti rekordin në 2.2 milionë ton.

Ndërsa çmimet e uëta të karburantit në tregjet ndërkombëtare po dëmtojnë industrinë nxjerrëse, konsumatorët nuk po arrijnë të përfitojnë nga kosto e ulët e karburanteve, një element ky që për gjithë vendet e tjera, që konsumojnë naftë të importuar po konsiderohet si faktor lehtësues që do lehtësojë rritjen në 2016-n. Çmimet e naftës në Shqipëri mbeten të larta (vendi renditet i 20-i në botë më i shtrenjti për arin e zi, sipas Global Petrol Price), kryesisht për shkak të barrës së lartë të taksave mbi të, që arrin deri në 675 të kostos.

Ndërtimi, mes dy zjarreve

Teksa pesha e ndërtimit në PBB ka zbritur në 9.6% në 2014-n nga gati 13% në 2010-n, ai pritet të gjendet mes dy zjarreve. Nga njëra anë, tkurrja e investimeve publike dhe nga ana tjetër, bllokimi i lejeve të ndërtimit e rënia e fuqisë blerëse. Sektori që pas 2010-s hyri në fazë rënieje, kishte gjetur shpresë te ndërtimi i hidrocentraleve vitet e fundit, por edhe ato po rezultojnë jo rentabël pas ndërhyrjeve të shumta në tarifat e energjisë. Gjithsesi, teksa sektori do të kalojë pashmangshmërisht në një proces ristrukturimi, në treg pritet të mbeten kompanitë më të mirëpozicionuara, që do të arrijnë të rriten në këtë mjedis të vështirë.

Shërbimet, të varura nga konsumi

Fundi i 2015-s ishte i dobët si asnjëherë tjetër për shitjet, sipas raportimeve paraprake të tregtuesve me pakicë, duke reflektuar pasiguri për të ardhmen dhe tendencë të konsumatorëve për të shmangur blerjet jo të domosdoshme. Sektori që kontribuon në gati gjysmën e Prodhimit të Brendshëm Bruto është përcaktues për ritmet e rritjes ekonomike. Por, në një mjedis me produktivitet të ulët, që nuk gjeneron të ardhura, punësimi ka ngecur dhe paqartësitë janë shtuar, ku shtresa e mesme, që konsumon më shumë, pritet edhe këtë vit të taksohet më fort (rritja e kontributeve për profesionet e lira në 2016-n, pasi në 2014-n u përshkallëzua TAP, duke u rritur për pagat e larta dhe në 2015, të ardhurat u tatuan në 15% nga 10% më parë), pritet të konsumi të vijojë të jetë i dobët. Gjithsesi, në mungesë të burimeve të tjera të rritjes, konsumi anemik mbetet një nga shpresat e pakta për të vajosur rrotat e ndryshkura të makinës ekonomike.

“Panorama e ekonomisë do të vazhdojë të mbetet e dominuar nga shërbimet, të cilat nuk duhen lexuar si një përfarim strukturor me ekonomitë e zhvilluara, por si shenjë e mungesës së një zhvillimi dinamik industrial dhe në diversifikimin e manifakturës”, pohon Selami Xhepa, analist.

Rritja e interesit të të huajve për Shqipërinë është një sinjal pozitiv, që do të kontribuojë pozitivisht në përmirësimin e bilancit të shërbimeve dhe mund të nxisë tregun e pasurive të paluajtshme.

Bankat, në dilemën e rritjes dhe menaxhimit të huave me probleme

Bankat u “strukën” në 2015-n, duke kërkuar qoshe të rehatshme investimi, ndonjëherë dhe me norma kthimi afër zeros, ndërsa rritja e kredisë për ekonominë është afër zeros. Krahas kujdesit të shtuar të bankave, teksa niveli i kredive me probleme është afër 20%, kjo reflektoi dhe mungesën e kërkesës nga biznesi dhe të projekteve të mira për financime.

Edhe 2016-a nuk pritet të sjellë shumë ndryshime. Bankat do të vazhdojnë të jenë të zëna me ristrukturimin e kreditorëve me probleme, ndërsa nuk mund të pritet që rritja e huas të orientojë rritjen ekonomike, por e kundërta.

Një risi për vitin 2016 është plani i Bankës së Shqipërisë për të nxitur huadhënien, ku institucioni monetar qendror po mendon të shkojë përtej politikave konvencionale, duke kaluar te lehtësimi sasior, që synon stimulimin e kreditimit të një segmenti të caktuar, duke krijuar një linjë financimi. Ideja është që të krijohet një linjë kreditimi afatgjatë, që bankat ta përdorin vetëm për kreditimin e ndërmarrjeve të vogla dhe të mesme (SME).

Përmes kësaj linje synohet të jepet likuiditet me kosto të ulët vetëm për një segment, që nga këndvështrimi i përfitimeve ekonomike mund të quhet i konsiderueshëm.

Mësohet se plani është ende në fazat e para dhe sapo është krijuar një grup pune, megjithëse ka pengesa të shumta të natyrës ligjore dhe paqartësi për modelin që do të ndiqet, p.sh. a do të ketë një ndarje të rrezikut, si dhe cili do të jetë reagimi i FMN-së. Në fund të tremujorit të parë 2016 mund të dilet me një plan konkret. Po shqyrtohen disa modele, dhe më i përshtatshëm është parë ai i Hungarisë.

Një formë e mundshme përmes së cilës BSH mund të nxisë bankat është duke i financuar bankat për blerje Bonosh Thesari duke marrë si kolateral pranë Bankës së Shqipërisë Bono Thesari në Repo.

Ekspertët shpjegojnë se kjo mënyrë prodhon një efekt në fitim-humbjet e tyre, por jo në aspektin e mundësive të kreditimit. Në Shqipëri është situatë e ndryshme nga BE, pasi Bankat kanë likuiditet nga depozitat e klientëve dhe nuk financohen në treg për likuiditet për kreditim. Kjo është më shumë një formë që rrit fitimet e bankave dhe u jep mundësi të rrisin provigjionimet për kreditë e këqija.

Në planet e autoriteteve (përfshirë Ministrinë e Ekonomisë) është dhe krijimi i një banke të investimeve.

Libraria Shteti Web

Libraria Shteti Web