Plani i ri për rikuperimin e kredive me probleme

Nga Blerina Hoxha, botuar në Monitor, 16 maj 2015

Shqetësimi për të gjetur një mënyrë se si të ulen kreditë e këqija në këto momente kur zgjedhjet lokale po përthithin të gjithë vëmendjen e politikëbërësve dhe opinionit publik, duket paradoksal. Por treguesit kryesorë të ekonomisë janë në rrezik, ndërsa FMN në dy misionet e fundit ka vlerësuar kreditë e këqija si një emergjencë për zgjidhje.

Shqetësimi për të gjetur një mënyrë se si të ulen kreditë e këqija në këto momente kur zgjedhjet lokale po përthithin të gjithë vëmendjen e politikëbërësve dhe opinionit publik, duket paradoksal. Por treguesit kryesorë të ekonomisë janë në rrezik, ndërsa FMN në dy misionet e fundit ka vlerësuar kreditë e këqija si një emergjencë për zgjidhje.

Bankat tregtare në vend konfirmuan këto ditë se, kushtet për kreditimin e ekonomisë do të shtrëngoheshin edhe më tej, sidomos për bizneset dhe shkaku kryesor për këtë ecuri mbetet niveli i lartë i kredive me probleme, të cilat arritën në më shumë se 22% të totalit të kredisë së dhënë në muajin shkurt.

Shumëkush mund të thotë pse duhet të shqetësohemi pasi kredia me probleme në këto nivele është prej vitesh. Por duket se, pilafi nuk mban më ujë. Bllokimi i kredisë nga bankat është kthyer në rrezik për rritjen ekonomike, dhe rritja e dobët shton rrezikun e moskthimit të kredisë.

Të përfshira në një rreth vicioz, ekonomia dhe kredia kanë dëmtuar njëra-tjetrën dhe rrezikojnë rritjen e qëndrueshme afatgjatë. Për të përforcuar këtë fakt, treguesi i besimit në ekonomi iu rikthye uljes me mbi 4% pas gati 20 muajsh. Shkaku kryesor për rritjen e pesimizmit sipas anketimeve të Bankës së Shqipërisë është gjendja e rënduar financiare si për bizneset dhe konsumatorët. Kriza për likuiditete është rikthyer e fortë këtë vit, pas një relaksimi vitin që shkoi nga efekti që dha shlyerja e detyrimeve të prapambetura, duke rrezikuar një zinxhir të ri borxhesh. Eksportet ranë me 2% në tremujorin e parë pas rritjes së vrullshme të viteve të shkuara dhe të ardhurat nga tatimet dhe doganat, jo vetëm që janë larg planit të vitit, po kanë shënuar rënie me 2% krahasuar me tremujorin e parë të 2014.

Këto zhvillime janë një sinjal i keq se kredia me probleme në vend që të ulet mund të rritet edhe më tej.

FMN vëren se, Shqipëria ishte vendi me nivelin më të lartë të kredive me probleme, jo vetëm në rajon, por edhe në Europën në zhvillim, në rreth 24% të totalit të huas në fund të 2014-s.

Në përmbyllje të misionit të fundit në vendin tonë, kryetari i Misionit, Nadem Ilhahi, në konferencën për mediat, i vlerësoi kreditë me probleme si shqetësimin kryesor në ekonomisë shqiptare. “Situata problematike në kthimin e huave nuk lejon rigjallërimin e kredive të reja, çka automatikisht përkthehet në më pak investime dhe më pak qarkullim”.

Në këtë takim u njoftua se, Banka e Shqipërisë, qeveria, FMN dhe BB do të ndërmarrin një strategji të re për uljen e kredisë me probleme. Fillimisht janë thirrur bankat tregtare për të bërë propozimet e tyre, ndërsa në shtator pritet të formulohet dhe të nisë zbatimi i projektit të ri, që synon t’i japë zgjidhje fenomenit në rritje të kredisë së pakthyer.

Banka e Shqipërisë ka bërë një hulumtim rreth kredive me probleme dhe ka identifikuar disa masa që ulin nivelin e tyre me më shumë se 5-8%. Ekspertë të sektorit bankar janë skeptikë për mënyrat e ndërhyrjes. Shumica rekomandojnë ristrukturimin në vend të masave që synojnë falimentin e korporatave që kanë kredi të këqija. Burimet konfidenciale pohojnë se 35 kompani dhe korporata zotërojnë 65% të totalit të kredisë me probleme ose 600 milionë euro. Ekspertiza e deritanishme ka evidentuar se gjysma e tyre duhet të përfshihen në faliment dhe pjesa tjetër të ristrukturohet.

Falimenti si do të ndodhë

Banka Botërore po asiston Ministrinë e Drejtësisë për të hartuar një ligj të ri për falimentin, i cili të mundësojë zbatimin praktik, pasi paketa ligjore aktuale nuk po e ezauron këtë mision, tashmë të kërkuar edhe nga vetë bizneset në vështirësi. Madje mësohet se, hartimi dhe funksionimi i këtij ligji do të jetë kusht themelor në marrëveshjen e re të bashkëpunimit ndërmjet qeverisë shqiptare dhe Bankës Botërore.

Drafti është në diskutim që prej vitit që shkoi dhe ende nuk ka marrë formën e projektligjit. Ministria e Drejtësisë ka analizuar se, nga zbatimi në praktikë dhe verifikimet e kryera në çështjet e falimentit të trajtuara nga Agjencia e Mbikëqyrjes së Falimentit është vënë re se, kuadri ligjor aktual paraqet mangësi në detajimin apo qartësimin e procedurave të lidhura me falimentin, duke sjellë zvarritje të procedurave dhe rritje fiktive të kostove të procedurës, çka ndikon drejtpërdrejt në dëm të palëve të interesuara, debitorë, kreditorë dhe publik.

Procedurat e falimentit në Republikën e Shqipërisë rregullohen nga një kuadër ligjor që daton që në vitin 2002 dhe ndryshimet e fundit ligjore në këtë ligj, i përkasin vitit 2010, kur u krijua institucioni i Agjencisë së Mbikëqyrjes së Falimentit, si institucion në varësi të Ministrisë së Drejtësisë.

Burimet në Ministrinë e Drejtësisë pohojnë se kuadri i ri ligjor për falimentin do të ketë në fokus çështjet që lidhen me paaftësinë paguese të subjekteve debitore, si dhe praktikat e ristrukturimit të borxhit, të cilat do të shmangin eliminimin e biznesit dhe do të rimodelojnë strukturën financiare dhe organizative të subjekteve debitore. Organizimi i bizneseve me humbje nëpërmjet ristrukturimit do të mund të parandalojë edhe efektet negative në ekonomi.

Ligji i ri synon gjithashtu shlyerjen, në mënyrë kolektive të detyrimeve të debitorit, nëpërmjet likuidimit të të gjitha pasurive të tij dhe shpërndarjes së të ardhurave ose një plan riorganizimi, nëpërmjet arritjes së një marrëveshjeje tjetër, me synim kryesor ruajtjen e veprimtarisë ekzistuese.

Sipas analizës së Ministrisë së Drejtësisë, ligji ekzistues paraqet disa mangësi. Krahasuar me ligje të tjera të brendshme dhe me legjislacionet e huaja, që trajtojnë këtë fushë, ekspertët konsiderojnë se pozitat e debitorit në një procedurë falimenti, janë në një gjendje diskriminuese, kjo për shkak se fryma që ligji ekzistues përcjell, është e orientuar drejt zbatimit të procedurave të likuidimit, duke mos i lënë hapësirën e duhur biznesit për të shfrytëzuar mundësinë tjetër të njohur nga ligji, atë të riorganizimit, që si qëllim kryesor ka ruajtjen e aktivitetit.

Kjo ndodh pasi dispozitat e ligjit ekzistues fokusohen më tepër në sqarimin e dispozitave që parashikojnë likuidimin e një biznesi, duke lënë të paqartë procesin e riorganizimit të një biznesi. Ministria e Drejtësisë thotë se, në këto kushte është e nevojshme të hartohen dispozitat e qarta ligjore, që të plotësojnë këtë mundësi që vetë ligji jep, duke ruajtur njëkohësisht balancën midis të drejtave dhe detyrimeve, që kanë të gjithë aktorët në një çështje.

Ligji aktual nuk përcakton saktë se për çfarë mund të aplikohet në fazën fillestare të nisjes së procedurave të falimentit. Pra, nuk përcakton mundësi alternative nëse një procedurë aplikimi mund të jetë për ndjekjen e procedurës së likuidimit. Ministria e Drejtësisë sqaron se, ndërkohë që legjislacioni ynë paraqet këtë mangësi, legjislacionet e vendeve më të zhvilluara i kushtojnë rëndësi detajimit, që prej fillimit të aplikimit për procedurë falimenti, duke e sqaruar atë që në momentin e aplikimit, çka i orienton më shpejt dhe saktë palët se cilat do të jenë hapat e mëtejshme në realizimin e procedurës.

3% ulen nga rregullorja e re e Bankës

Një rregullore e re e Bankës së Shqipërisë që kërkon fshirjen e detyrueshme të kredive të kategorizuara si “e humbur” për më shumë se tre vjet hyri në fuqi në fillim të 2015-s dhe pritet të zvogëlojë kreditë me probleme me rreth 3 pikë përqindjeje, sipas pritshmërive të Bankës së Shqipërisë.

Ndryshimet në rregulloren për administrimin e rrezikut të kredisë të miratuara nga Banka në pranverë të vitit që shkoi kanë hyrë në fuqi më 1 janar të këtij viti. Sipas kësaj rregulloreje, në çdo rast banka fshin kreditë, jo më vonë se tre vjet pas klasifikimit të tyre në klasën “të humbura”.

Në rregulloren e mëparshme nuk kishte afate. Gjatë kësaj periudhe, banka merr masat e nevojshme për plotësimin e kushteve të përcaktuara në legjislacionin tatimor për fshirjen e kredive. Përjashtim nga ky kusht bëjnë kreditë, për të cilat bankat argumentojnë se, mbështetur në analizën gjendjes financiare të kredimarrësit dhe cilësinë e kolateralit, vërtetohet mundësia efektive e shlyerjes/ripagimit të saj. Gjithashtu janë të përjashtuara kreditë në proces ristrukturimi.

Rregullorja e re detyron bankat që të bëjnë riklasifikimin e kredive një herë në muaj dhe jo çdo tre muaj që është bërë deri në fillim të këtij viti.

Rregullorja thotë se kredia duhet të quhet e humbur në rast se gjendja financiare e kredimarrësit vlerësohet qartë se nuk siguron përmbushjen e plotë të kushteve të shlyerjes së principalit dhe të interesit; ose vlerësohet se mungon i gjithë dokumentacioni i nevojshëm për përcaktimin e gjendjes financiare; ose kredimarrësi është në paaftësi paguese/ka falimentuar, është përfshirë në proces likuidimi; ose kredimarrësi ka vdekur dhe askush nuk mund të paguajë kredinë; ose banka ka depozituar te përmbaruesi gjyqësor kërkesën për fillimin e procesit të ekzekutimit të detyrueshëm të kolateralit, në rast se kredia është e siguruar me kolateral. Në rastet kur kredia nuk është e siguruar me kolateral, kredia mund të quhet e humbur, pasi gjykata ka lëshuar urdhrin e ekzekutimit.

5% ulje nga njohja si shpenzim i zbritshëm në tatime

Banka e Shqipërisë parashikon se, niveli i kredive me probleme do të ulet me 5-6 pikë përqindjeje, nëse autoritetet qeveritare inkurajohen që të miratojnë masa shtesë për të pastruar bilancet e bankave. Kryesorja në këtë mes mbetet njohja si shpenzime të zbritshme nga tatimet e kredive të fshira nga bilancet e bankave. Fondi Monetar Ndërkombëtar ka këshilluar për këtë çështje krijimin e një grupi pune ndërinstitucional për të sqaruar çështjet tatimore (dhe të propozojë masa, nëse është e nevojshme), që janë duke i penguar bankat të shuajnë kreditë e humbura.

Autoritetet tatimore nuk e njohin si shpenzim të zbritshëm fshirjen nga bilancet të kredive të humbura. Megjithatë, sipas standardeve shqiptare të kontabilitetit, bankat mund të shuajnë kreditë e humbura pa marrë parasysh çështjen me autoritetet tatimore. Pikërisht për mosrakordim me tatimet aktualisht ngelen pa u shuar (6% në 22% të kredive me probleme).

Ekspertiza e FMN, mosnjohjen si shpenzime të zbritshme nga tatimet të kredive të humbura e quan si një justifikim të pamjaftueshëm për fshirjen e tyre pasi ka zgjidhje të tjera.

Nëse bankat do të fshinin kreditë dhe tatimet nuk do t’i njihnin këto si shpenzime të zbritshme, atëherë procedura do të ndikonte së tepërmi në fitimet e bankave. Por, nga ana tjetër, standardet shqiptare të kontabilitetit parashikojnë mbartjen e fitimit kontabël të shtyrë në bilanc, duke u lënë dorë bankave të fshijnë kreditë, pa kosto tatimore.

Masat aktuale, rezultate modeste

Ndryshimet rregullative dhe ligjore për të lehtësuar ekzekutimin e kolateralit dhe për të rritur arkëtimet nga kreditë e humbura kanë dhënë rezultate modeste. Sipas analizës së Bankës së Shqipërisë, ndryshimet në Kodin e Procedurave Civile, të cilat hynë në fuqi në shtator 2013, me qëllim për të minimizuar boshllëqet për ekzekutimin e kolateralit ka kontribuar në një rritje në rikuperimit (vlerën e kolateralit të mbledhura) me 36%. Megjithatë, vëllimi i kredive që mbetet në procesin e ekzekutimit është shumë i madh, në 20% e totalit ende i pazgjidhur. Gjithashtu, një masë tjetër amendamenti i ligjit tatimor në prill 2014 për të lehtësuar çështjet ligjore dhe teknike që pengojnë fshirjen e kredisë së humbur ka pasur një efekt relativisht të kufizuar. Kjo masë, sipas analizës së BSH-së, ka pasur vetëm 0.15% efekt në uljen e kredive nga 2.3% që ishin pritjet.

Propozimet

Ulja e kredisë me probleme kërkon përfshirjen e institucioneve jashtë çadrës së Bankës së Shqipërisë. Qeveria, me entet e saj, Ministrinë e Drejtësisë, gjykatat, përmbarimin dhe tatimet duhet të përfshihen në lojë. Fondi Monetar Ndërkombëtar, pasi është konsultuar edhe me Bankën e Shqipërisë, ka evidentuar se, duhen aplikuar tarifa suksesi për përmbaruesit. Aktualisht aplikohet një komision rreth 7% ndaj përmbaruesve të vlerës së kolateralit të ekzekutuar, por Fondi Monetar Ndërkombëtar ka këshilluar që stimuli të jetë vetëm për rastet e suksesit dhe kjo të jetë një subjekt i negocimit ndërmjet bankave dhe përmbaruesve.

Përveç kësaj, disa nene të Kodit Civil duhet të ndryshohen për të minimizuar keqinterpretime nga gjykatat. Ka raste për çështje të njëjta gjykatat japin vendime të ndryshme dhe kjo ndodh më së shumti në gjykatat e rretheve.

Banka e Shqipërisë, nga ana e saj, vlerëson se përvoja e deritanishme po tregon që përmirësimet ligjore dhe rregullative për ekzekutimin/administrimin e kolateralit, mënyrën e tatimit të bankave në rastin e fshirjes së kredive nga bilancet e tyre, ristrukturimin e kredive me probleme, kanë nevojë të interpretohen dhe të zbatohen me konsistencë.

Paqartësitë ligjore lidhur me procesin e falimentimit të subjekteve huamarrëse, veçanërisht të evidentuara në rastin e huamarrësve të ekspozuar në më shumë se një bankë, theksojnë nevojën për përmirësime ligjore edhe në këtë drejtim.

Banka e Shqipërisë synon zhvendosjen e portofolit të kredive me probleme nga bankat drejt subjekteve financiare jobankare të specializuara, në formën e shitjes ose të transferimit, por ky proces po specifikohet nga ana e kërkesave rregullative dhe po nxitet përmes formave të ndryshme, për të shmangur pasigurinë ligjore.

Siç mësohet, kompanitë të huaja kanë rritur interesin që të blejnë borxhin me probleme të bankave. Banka e Shqipërisë do t’i licencojë këto subjekte si institucione financiare jo banka.

Por, për të parandaluar përkeqësimin e situatës në të ardhmen, Fondi Monetar i këshillon Bankës së Shqipërisë që të mund të nxisë një mjedis të shëndoshë dhe transparent të kontabilitetit dhe auditimit. BSH do të duhet të inkurajojë praktikat më të forta të raportimit financiar nga huamarrësit më të mëdhenj të korporatave. Në fakt, kjo është pjesa më delikate që synon reforma e re në drejtim të uljes së kredive të këqija.

Disa nga korporatat e mëdha që janë kreditorë të këqij do të duhet të falimentojnë. Por ky do të duket një proces i vështirë për arsye që lidhen me mbështetjen politike që kanë kreditorët e këqij dhe mangësitë e thella që ka aktualisht ligji i falimentit. Me zbatimin këtyre masave, kredia me probleme pritet të ulet sipas ekspertizës së Bankës së Shqipërisë të paktën në nivelet 16-17%, në dy vitet e fundit.

Për shkak të kompleksitetit të kësaj situate shefi i FMN-së në një intervistë pak kohë më parë për Monitor ka pohuar se duhen ndërhyrje në nivelet më të larta. “NPL-të po bëhen një faktor pengues për rritjen dhe kjo duhet zgjidhur në nivel të lartë, qeveria duhet të marrë një pozicion lidhur me strategjinë për reduktimin e NPL-ve, ky nuk është vetëm një problem i Bankës së Shqipërisë, Ministrisë së Ekonomisë, duhet të jetë një çështje e politikave më të mëdha, nëse do të duhet të arrihet rritja në afatin e mesëm”, ka pohuar Ilahi.

FMN-duhet ndërhyrje me politika

NPL-të po bëhen një faktor pengues për rritjen dhe kjo duhet zgjidhur në nivel të lartë, qeveria duhet të marrë një pozicion lidhur me strategjinë për reduktimin e NPL-ve, ky nuk është vetëm një problem i Bankës së Shqipërisë, Ministrisë së Ekonomisë, duhet të jetë një çështje e politikave më të mëdha, nëse do të duhet të arrihet rritja në afatin e mesëm

Skenari i FMN: Nëse nuk ndërhyhet, kreditë me probleme mund të shkojnë 40%

Përtej marrjes së masave për të reduktuar kreditë me probleme ekzistuese, Fondi Monetar Ndërkombëtar sheh me rëndësi forcimin e mjeteve për parandalimin e kredive me probleme në të ardhmen. Një skenar stresi, i publikuar në marrëveshjen e fundit të rishikuar me FMN, ku merren në konsideratë zhvlerësimi i monedhës kombëtare kundrejt valutave, e shoqëruar me rënie të ekonomisë mund të çojë treguesin e kredive me probleme në nivelet 40% në vitet 2015-2016.

Institucionet financiare ndërkombëtare këshillojnë mbikëqyrësit të vlerësojnë standardet e tanishme nën shkrimin e përdorur nga bankat më intensivisht për të mbështetur cilësinë e kredive të reja.

Për të ndihmuar bankat në këtë fushë, BSH duhet të nxisë praktikat më të forta të raportimit financiar nga huamarrësit e korporatave të mëdha. Masa të tjera që mund të mbrojnë kundër përkeqësimit të performancës në të ardhmen, lidhen me forcimin e rregullave për menaxhimin e kredive që janë në faza të ndryshme të mosperformancës.

Por, ndërkohë, kreditë e këqija mund të jenë në nivele edhe më të larta për shkak të cilësisë së dobët të aseteve të lëna në koleteral. Ka të dhëna se bankat nuk janë treguar transparente në raportimin e klasifikimit të kredive me probleme, duke forcuar dyshimet se treguesi është edhe më i lartë se sa raportohet aktualisht.

Rreziqet që përkeqësojnë kreditë e këqija

Fondi Monetar Ndërkombëtar sheh dobësitë dhe pasiguritë në ekonominë shqiptare si shkak për përkeqësimin e mëtejshëm të kredive me probleme.

Kreditë e reja do të mund gjithashtu të ndikojnë për keq, për shkak të cilësisë së pamjaftueshme të politikave dhe procedurave brenda bankave për dhënien e tyre.

Në bilancet e bankave reflektohet një rritje e aktiveve për shkak të kontabilizimit të vlerës së pronave që janë sekuestruar për mosshlyerje detyrimi nga debitorët. Edhe pse nuk është materializuar ende, ajo mund të çojë në një rrezik të tregut (zhvlerësimi i vlerës) dhe rrezikut operacional (mungesa e ekspertizës për të menaxhuar pronën).

Të gjitha rreziqet e përmendura mund të jenë një arsye për një shtim të kapitalit, pavarësisht se Banka e Shqipërisë kërkon një kapital më të lartë (16%) sesa përcaktimi sipas Bazel 1 (më shumë se 12%).

Në lidhje me nivelet e kualitetit të kapitalit vihet re se bankat janë të lira të paguajnë dividentin. Kjo do të thotë se pozicioni aktual i kapitalit mund të ndryshojë ndjeshëm pas përfundimit të vitit, për shkak të pagesës së dividendit.

Kreditë e humbura arrijnë gati 500 mln euro

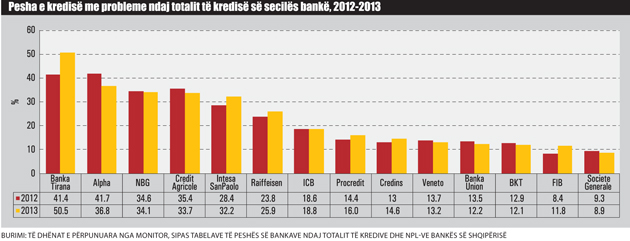

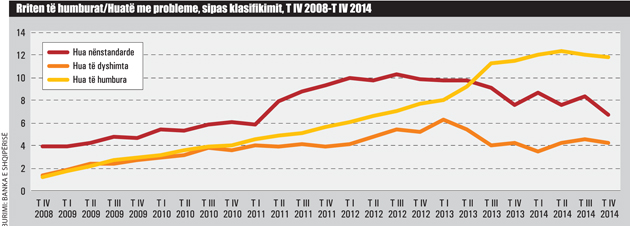

Kreditë e humbura në fund të muajit shkurt arritën në 68 miliardë lekë ose 488 milionë euro, duke përbërë 11.5% të totalit të kredisë së dhënë për ekonominë. Nga 22.8% që ishte niveli i kredive me probleme në fund të 2014-s, treguesi ra në 22.5% në fund të shkurtit duke arritur në 131.5 miliardë lekë ose rreth 1 miliard dollarë, sipas të dhënave nga Shoqata e Bankave. Kreditë e humbura pa shpresë arkëtimi zunë 52% të totalit të kredisë me probleme në fund të muajit shkurt.

Banka e Shqipërisë vlerëson se, rreziku i kreditit mbetet një shqetësim për veprimtarinë bankare. Në fund të periudhës në analizë, raporti i kredive me probleme ndaj totalit të kredisë në fund të 2014-s shënoi nivelin më të ulët të dy viteve të fundit. Për kredinë në lekë, raporti shënoi vlerën 17.5%, me një rënie vjetore prej 2.2 pikë përqindje. Për kredinë në valutë, raporti shënoi vlerën 26%, me një rritje vjetore prej 0.3 pikësh përqindje.

Në dhjetor 2014, raporti i kredive me probleme për individët u ul në nivelin 16.13%, në krahasim me 16.19% në fund të vitit 2013 dhe 16.62% një gjashtëmujor më parë. Zgjerimi më i shpejtë i tepricës së kredisë për individët në krahasim me stokun e kredive me probleme, është reflektuar në rënien e këtij raporti gjatë vitit.

Për sa i përket cilësisë së portofolit të kredisë të pambuluar nga rreziku i kursit të këmbimit, në dhjetor 2014, raporti i kredive me probleme shënoi 17.5%, ndaj 20.0% të një viti më parë. Ndërkohë, portofoli i kredisë në valutë ka shënuar përkeqësim të cilësisë, duke arritur në nivelin 19.31% nga 18.74% në fund të vitit 2013.

Cilësia e portofolit të kredisë për bizneset është përmirësuar në krahasim me fundin e vitit 2013. Në dhjetor 2014, raporti i kredive me probleme shënoi nivelin 25.11%, nga 26.03% që shënonte në dhjetor 2013 dhe 26.72% një gjashtëmujor më parë.

Por gjashtëmujori i dytë i vitit 2014 shënoi rritje të ekspozimit të bizneseve ndaj luhatjeve të kursit të këmbimit, në ndryshim nga prirja në rënie në gjashtëmujorin e parë. Në dhjetor 2014, teprica e kredisë në valutë, e pambuluar nga rreziku i kursit të këmbimit, u rrit në 31.9% të totalit të kredisë për bizneset, krahasuar me 31.3% në fund të vitit 2013. Edhe pesha e kredisë në valutë në totalin e kredisë dhënë bizneseve është rritur në nivelin 65.5%, nga 64.8% në fund të qershorit 2014. Në krahasim me një vit më parë, pesha e kredisë në valutë ka mbetur thuajse në të njëjtin nivel prej rreth 65.6%.

Rreziku i kredisë zbutet nga nivelet e mira të fondeve rezervë (provigjioneve). Në fund të vitit 2014, në nivel sektori, raporti i mbulimit me provigjione arriti në 67.1%, nga 66.3% në qershor 2014 dhe 65.2% një vit më parë. Në krahasim me fundin e vitit 2013, bankat kanë ruajtur dhe/apo rritur normën e mbulimit me provigjione të kredive me probleme. Vetëm në dy banka të sektorit, vërejmë njëherazi rënie të nivelit të provigjionimit dhe rritje të nivelit të huave me probleme. Gjithsesi, niveli i huas me probleme në këto dy banka është nën mesataren e sektorit bankar, duke zbutur këtë zhvillim.

Gjatë vitit 2014, në nivel sektori, raporti i kredive me probleme neto ndaj tepricës së kredisë është ngushtuar në 7.5% nga 8.1% në qershor 2014. Në fund të vitit të kaluar, ai vlerësohej në nivelin 8.2%. Edhe aftësia e sektorit bankar për të mbuluar me kapital kreditë me probleme shfaqet e përmirësuar. Raporti “hua me probleme neto/kapital rregullator” në fund të vitit 2014, ra në nivelin 38.3% nga 40.5% në fund të qershorit 2014, ndikuar kryesisht nga zgjerimi i kapitalit rregullator.

Në dhjetor 2014, mbulimi me kolateral, një faktor i rëndësishëm i mbrojtjes ndaj rrezikut të kredisë, është në nivelin 73%, në rënie referuar nivelit në qershor 2014 (79%) dhe dhjetor 2013 (78%). Kjo sjellje reflekton ecurinë e kreditimit drejt kredisë overdraft (për qëllime financimi afatshkurtër), ku prirja për kolateralizim është më e ulët. Në totalin e kredive të kolateralizuara, kreditë që kanë si kolateral pasuri të paluajtshme, zënë 60%. Edhe pse në nivel të kënaqshëm mbulimi, sektori bankar mbetet i varur ndaj mirëfunksionimit të tregut të pasurive të paluajtshme, si dhe ndaj procesit të ekzekutimit të kolateralit. Në vlerësimin e bankave mbi rreziqet sistemike, ndjeshmëria drejt përmirësimit të strukturës së kolateralit është rritur, ndërkohë që masat e ndërmarra për shpejtimin e procesit të ekzekutimit të kolateralit, pritet të japin ndikim pozitiv në periudhën afatmesme.

Balliu: Jam për ristrukturim, jo për faliment

Një zgjidhje konkrete, është që qeveria të blejë apartamentet bosh të kompanive të ndërtimit që janë kredimarrës të këqij me vlera të kostos dhe t’i japë ato për të pastrehët. Në këtë mënyrë ulen kreditë e këqija në banka dhe zgjidhet problemi i strehimit për shtresat në nevojë

Përmirësimi i burimeve të të ardhurave për kreditorët e këqij bashkë me disa politika ndërmjetësuese të qeverisë mund të jenë zgjidhje të shëndetshme për uljen e kredive me probleme, thotë Llazi Balliu, një ekspert i vjetër i sistemit bankar dhe ish-anëtar i Këshillit të Mbikëqyrjes të Bankës së Shqipërisë. Ai thotë se, fshirja e kredive të humbura nga bilancet nuk përmirëson situatën, përkundrazi, mund të jetë vetëm një efekt statistikor dhe kreditë me probleme mund të rriten edhe më tej.

Balliu thotë se, duhet të gjenden zgjidhje eficiente dhe për më tepër duhet të forcohen rregullat ndaj bankave për të respektuar standardet në dhënien e huave. Një zgjidhje konkrete, sipas tij, është që qeveria të blejë apartamentet bosh të kompanive të ndërtimit që janë kredimarrës të këqij me vlera të kostos dhe t’i japë ato për të pastrehët.

Në këtë mënyrë, Balliu thotë se, janë zgjidhur dy problematika: Ulen kreditë e këqija në banka dhe zgjidhet problemi i strehimit për shtresat në nevojë. Por ai shton se, kreditë e këqija do të mbeten të tilla deri sa, burimet e financimit të kredimarrësve të këqij nuk përmirësohen.

Ai propozon ristrukturimin në vend të falimentit të korporatave të mëdha që kanë borxhe të këqija. Sipas Balliut, falimenti nuk i shërben askujt dhe ka pasoja të shumëfishta në ekonomi, përndryshe ristrukturimi po shihet kudo në botë si një model më i suksesshëm përballë falimentit klasik. Rritja e transparencës dhe thellimi mbi të vërtetat e bilanceve të kompanive në të ardhmen do të mund të parandalojë krijimin e huave të reja me probleme. Eksperti njohur i rekomandon Bankës së Shqipërisë që të forcojë kontrollin dhe mbikëqyrjen në bankat tregtare, pasi ka të dhëna për përfshirjen në korrupsion të oficerëve të kredisë dhe ky është një element kyç se pse kreditë nuk janë kthyer në banka.

Libraria Shteti Web

Libraria Shteti Web