Kurthi i taksave

Nga Al-Tax (Albanian Taxation Association), botuar në Monitor, 13 prill 2015

Shqipëria e mbylli vitin 2014 me nivelin më të lartë të taksave në rajon dhe me rendimentin më të ulët të grumbullimit të tyre, duke akumuluar një evazion 1 miliard euro, konkludohet në studimin e Al-Tax (Albanian Taxation Association), e cila llogariti barrën tatimore në nivel rajonal dhe kombëtar.

Duke i rritur taksat dhe tatimet për dy vite me radhë, Shqipëria është zhvendosur nga vendi e barrën më të rëndë fiskale në rajon, ndryshe nga tre vite më parë kur ishim të parët për taksimin e ulët. Por nga ana tjetër, edhe pse me këtë rritje, jemi të fundit për rendimentin fiskal, çka do të thotë se kemi taksa të larta dhe grumbullojmë më pak se të gjithë vendet e tjera të rajonit. E gjithë kjo situatë prodhon një evazion fiskal me 1 miliard euro në vit, thuhet në një studim të Al-Tax, një organizatë me objekt fiskun, në të cilin shihet se, Shqipëria dhe Kosova grumbullojnë bashkë vetëm 3% të taksave të PBB-së së rajonit nga tetë vende të përfshira në renditje ku bën pjesë edhe Greqia.

I renditur me normën më të lartë tatimore nërajon për shkak të rritjes së disa tatimeve në vitin 2014 krahasuar me 2013 në Shqipëri dita e lirë fiskale vjen më vonë se në çdo shtet tjetër ballkanik, ashtu si rezultoi në vitin e kaluar. Nëse shikohen Investimet e Huaja Direkte neto, Shqipëria është në vend të parë në Ballkan për peshën e tyre në raport me PBB-në për periudhën 2014, duke treguar se, efekti i barrës tatimore dhe normave të ulëta nuk është ndikuesi primar në tërheqjen e investimeve. Treguesi i IHD neto na tregon se, nëse harmonizohen me sukses normat tatimore me rritjen e kapaciteteve të administrimit dhe forcimin e kapaciteteve rregullatore dhe uljes së korrupsionit do të rezultojë një efekt me nxitje dhe rritje të flukseve të investimeve të huaja në vend, ka konstatuar Al–Tax.

Ekspertët vërejnëse, nëse barra tatimore e shpërndarë në rajonet e ndryshme ballafaqohet me burimet dhe kapacitetet në dispozicion dhe nëse ndërthuret në mënyrë më racionale ndikimi i rolit të programeve të qeverisë në shpërndarjen e investimeve dhe përgatitjen e kushteve për investitorët aty ku barra nuk është nxitëse, do të ndihmonte secilën bashki, që të mendonte më thellë mundësitë dhe mënyrat për t’u integruar brenda modelit të rritjes ekonomike të vendit.

Shqipëria vuan një humbje të ardhurash tatimore e përllogaritur te 1 miliard euro në vit nga evazioni dhe shmangia tatimore. Por, një goditje tjetër pëson edhe efektiviteti dhe drejtësia në shpërndarjen e barrës tatimore mbi tatimpaguesit. Disa biznese e gjejnë veten në një konkurrencë të pabarabartë me ato biznese që gjejnë rrugë dhe forma për t’ju shmangur barrës tatimore që ju takon sipas të njëjtit ligj. “Evazioni tatimor na ndikon të gjithëve, edhe pse mund të jetë me burim brenda vendit apo vjen i importuar nga jashtë tij. Është barra tatimore ajo që duhet të bjerë në vëmendjen e të gjithë shoqërisë, qoftë sektor publik, por edhe sektori privat nxitjen që të ndryshojnë qasjen duke kërkuar një shpërndarje më të barabartë, ku të gjithë të ndihen kontribuues dhe më pas përfitues”, – thuhet në konkluzionet e studimit të Al-Tax.

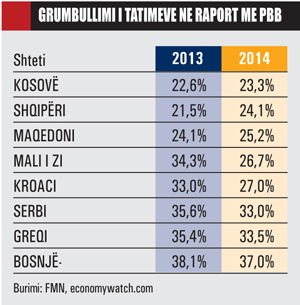

Shqipëria, me rendimentin më ulët fiskal

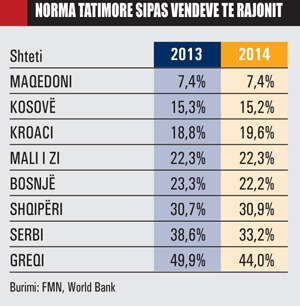

Diskutimi përqendrohet te fakti se cili nga shtetet paguan më shumë dhe më pak tatime dhe detyrime të tjera fiskale përgjatë vendeve të Ballkanit, por edhe si e mbartin rendimentine grumbullimit të taksave rezidentët e këtyre shteteve, të shprehur në përqindje. Të dhënat për vendet e rajonit të Ballkanit mund të diskutohen se si norma tatimore ka rënduar tatimpaguesit nga një shtet në tjetrin, si dhe mundësitë për të bërë krahasime midis vendeve dhe grupeve. Ndryshimi në rendimentin e grumbullimit të taksave vërehet se ka një rritje në tre vendet e para, Kosovë, Shqipëri, Maqedoni, të cilat janë vende fqinje me njëri-tjetrin. Nga ana tjetër, ato janë edhe vendet me barrë më të ulët në rajonin e Ballkanit.Rendimenti fiskal në rajonin eBallkanit në vitin 2014 është mesatarisht sa 28,7% e Prodhimit të Brendshëm Bruto. Në vitin 2013,ky rendiment ishte është 30,5%. Nga një vit në tjetrin rezulton një ulje e grumbullimit të tatimeve me raport me PBB me 1,8 pikë përqind. Vendet me grumbullimin më të mirë të të ardhurave janëGreqia, Bosnja, Mali i Zi dhe Serbia dhe përbëjnë mbi 60% të Prodhimit të Brendshëm Bruto të Ballkanit. Nëse shikojmë shpërndarjen gjeografike në Ballkan, rendimenti fiskal më i ulët gjendet në shtetet e Ballkanit Jugperëndimor dhe Qendror (Shqipëri, Kosovë, Maqedoni). Ndërsa grumbullimi më i mirë i të ardhurave shihet në shtetet e Ballkanit Perëndimor (Bosnjë-Hercegovinë, Kroaci) dhe Veriut e Jugut të Ballkanit (Serbi, Greqi). Në një analizë të barrës tatimore, duke llogaritur të gjitha normat tatimore së bashku, shihet se normën më të lartë tatimore e mbajnë Greqia, Serbia dhe Shqipëria. Normën më të ulët, sipas normave tatimore, së bashku e mbajnë Maqedonia, Kosova, Mali i Zi, Kroacia dhe Bosnjë-Hercegovina.

Rajoni, drejt rritjes së taksave

Ngarkesa tatimore mesatare më 2014arriti në 25,7%, krahasuar me 24.3% në vitin 2013, që reflekton ndryshimet e ndodhura në legjislacionet e disa vendeve ballkanike në lidhje me normat e tatimeve të caktuara. Shqipëria shihet të ketë normën tatimore më të lartë se mesatarja rajonale, me 30.7% në fund të vitit 2014, duke lënë pas vetëm Serbinë dhe Greqinë. Në Greqi është miratuar ndryshimi i normës maksimale të tatimit mbi të ardhurat personale me 4% më shumë. Të njëjtin ndryshim të kufirit maksimal të tatimit mbi të ardhurat personale e ka kaluar edhe Kroacia, por nisur nga formula e llogaritjes së normës tatimore gjithsej, efekti i ndryshimeve jepet për vitin pasardhës. Ndërsa në vendet e tjera të Ballkanit, ndryshimet e ndodhura në normat tatimore kanë dhënë ndikime dhe efekte më të vogla. Për TVSH-në, normën tatimore mbi mesataren e kanë Kroacia dhe Greqia, ndërsa normën tatimore nën mesatare e kanë Kosova, Bosnja, Mali i Zi. Për tatimin mbi fitimin, normën tatimore mbi mesataren e kanë Greqia, Kroacia, ndërsa normën nën mesatare e kanë Mali i Zi, Kosova, Maqedonia, Bosnja. Shqipëria konstatohet me normë tatimore për fitimin ndërmjet kufirit më të lartë dhe më të ulët. Për tatimin mbi të ardhurat personale (përfshirë tatimet në burim) Greqia, Kroacia kanë normën tatimore më të lartë, ndërsa normën tatimore më të ulët e kanë Kosova, Shqipëria,Maqedonia, Bosnja. Për kontributet e sigurimeve shoqërore dhe shëndetësore, normën më të lartë e kanë Greqia, Serbia, Bosnja dhe Mali i Zi, ndërsa normën më të ulët e kanë Kosova, Maqedonia, Shqipëria.

Investimet nuk ndikohen nga taksat

Investimet nuk ndikohen nga taksat

Kur analizojmë efektin e barrës tatimore, sipas statistikave të investimeve neto në përqindje të prodhimit të brendshëm, vërehet se vendet me IHD më të lartë nuk kanë të njëjtën tendencë me ngarkesën tatimore. Shqipëria ka një hyrje tëIHD neto (9,3% të PBB) ndër më të lartat edhe pse ka rendiment tëulët grumbullimi të tatimevedhe taksa të larta. Ndërkaq, Serbia ka IHD neto (3,3% të PBB) ndër më të ulëtat në Ballkan, por me rendimentin e grumbullimit të tatimeve nga më të lartët nërajon. Arsyeja e mospërkimit të barrës tatimore, normës tatimore dhe investimeve të huaja është pasqyrimi më i mirë i efektit që ka në radhë të parë klima për investime në një vend të caktuar. Politika fiskale ka efektin për të thithur investimet, pasi kushtet dhe rregullat për tregun perceptohen sipas indekseve për investim me situata pozitive dhe mbi nivelet mesatare të tyre. Nga ana tjetër, nevoja për sisteme të zhvilluara të tregut financiar, kapaciteteve të tregut të punës bashkë me nivelin e korrupsionit kanë një tjetër efekt me ndikim në thithjen e investimeve dhe zhvillimin e tregut të brendshëm. Pas perceptimeve nga indekset përfaqësuesenë përputhje me planifikimin për thithjen e investimeve të huaja vlen të hartohet politika fiskale, që përshtat normat e taksimit të kapitalit dhe punës sipas nivelit të tregut dhe vizionit për tregun e ardhshëm, këshillojnë ekspertët e Al-Tax.

Liria fiskale, më 29 mars

Dita e lirë fiskale lidhet me faktin se tatimpaguesit e vendit në këtë ditë kanë mbyllur llogaritë e pagimit të detyrimeve tatimore dhe nga kjo ditë e vitit e në vijim, ata punojnë për veten, pa i pasur asnjë detyrim tatimor shtetit. Dita e Lirisë Fiskale 2015 në Ballkan, rezulton në varësi të barrës tatimore ndaj PBB-së.Dita e Lirisë Fiskale në 2015 vjen më shpejt në Kosovë (26 mars 2015) dhe më vonë në Bosnjë-Hercegovinë (15 maj 2015). Shqipëria e feston Ditën e Lirisë Fiskale më 29 mars 2015. Nisur nga data kur festohet Liria Fiskale, secili nga lexuesit kupton se, sa i rëndon barra e buxhetit qytetarëve të vendit, por, nga ana tjetër, është indeksi që tregon se sa ditë të lira kanë bizneset dhe individët gjatë vitit për të punuar për veten dhe familjet e tyre. Më poshtë gjendet Kalendari i Lirisë Fiskale 2015 për vendet e Ballkanit, të cilat përmblidhen në 8 shtete, për të cilët ishte e mundur edhe disponibiliteti i të dhënave statistikore për PBB dhe të ardhurat buxhetore.

Dita e Lirisë Fiskale për vitin 2015 është në ditën e 29-të të muajit mars. Kjo datë u sqaron të gjithë shqiptarëve se u duhet të punojnë për buxhetin e shtetit të tyre deri në fund të dhjetëditëshit të tretë të muajit të tretë të vitit. Pas kësaj date, puna dhe fitimet e tyre nuk shkojnë më në llogarinë e shtetit, por në llogarinë e tyre. Por, sipas barrës tatimore të çdo rajoni, po ashtu nga llogaritja sipas kalendarit të vitit, rezulton që Liria Fiskale të vijë në qytetet shqiptare në data të ndryshme të këtij viti.

Liria Fiskale vjen fillimisht në rajonin e Kukësit. Banorët e kësaj zone e festojnë atë që në ditët e para të shkurtit 2015. Pas tyre janë banorët e rajoneve të Dibrës, Beratit dhe Lezhës, të cilët e festojnë Ditën e Lirisë Fiskale në shkurt 2015. Banorët e rajonit të Tiranës janë të fundit që mbyllin periudhën 4-mujore të festimit të lirisë fiskale. Data që u përket për ta festuar është 17 prill 2015. Si një datë e përgjithshme, Dita e Lirisë Fiskale për të gjithë Shqipërinë në 2015 do të festohet në datën 29 mars.

Tatimet, cilat kontribuojnë më shumë

Raporti i barrës tatimore të pushtetit vendor ndaj totalit të barrës tatimore është 3,7% dhe shënon rritje të vogël në peshën e saj në buxhet me 0,1 pikë përqind. Ndërsa raporti i kontributit të sigurimeve shoqërore dhe shëndetësore ndaj totalit të barrës tatimore është 21%, duke shënuar edhe ky zë i të ardhurave buxhetore një rritje me 1 pikë përqind krahasuar me vitin e mëparshëm.

Nga monitorimi i shpërndarjes së barrës tatimore sipas zërit të të ardhurave tatimore, vërehet se tatimet indirekte zënë respektivisht 68,1% dhe 67,3% për vitet 2013 dhe 2014. Ndërsa, tatimet direkte (pa sigurimet shoqërore dhe shëndetësore) zënë respektivisht 31,9% dhe 32,7% për vitet 2013 dhe 2014. Ky tregues vlen për investimet duke parë tendencën në rënie të peshës së tatimeve indirekte (presioni mbi çmimet e konsumit) dhe tendencën në rritje të tatimeve direkte (ndikimi mbi fitimin korporativ dhe të ardhurat personale).

Nëpërmjet këtyre raporteve, shihet se barra e tatimeve të mbledhura nga administrata qendrore në Shqipëri është rritur me 1,5 pikë përqind më shumë në PBB. Edhe pse presioni i TVSH mbi çmimet e konsumit ka rënë, rritja e peshës së të ardhurave nga TVSH në PBB vjen si rrjedhojë e një shpërndarjeje më të mirë të barrës së këtij tatimi në raport me qarkullimin dhe detyrimet qëu takon bizneseve për të paguar në buxhet. Barra tatimore ka një shpërndarje mbi një bazë më të gjerë individësh, duke pasur parasysh rritjen e taksave nacionale që bazohen mbi taksimin e karburantit, që përdoret nga më shumë se 400 mijë automjete të ndryshme në vend.

Ndërsa tendenca e rënies (-0,1 pikë përqind) së barrës së tatimit mbi vlerën e punës (tatimi mbi të ardhurat personale) dhe tendenca e rritjes (+ 0,4 pikë përqind) së barrës ndaj kapitalit (tatimi mbi fitimin) janë rrjedha që përkojnë me tendencën e ekonomisë dhe programit të qeverisë. Në vitin 2014, u miratua ndryshimi i politikës fiskale të mëparshme, e cila funksiononte sipas parimit të taksës së sheshtë pas një periudhe më shumë se 4-vjeçare tatimi ndaj bazës së individëve me paga të ulëta dhe të mesme. Politika e re u orientua nga rritja e presionit fiskal për akumulimet e kapitalit, e koordinuar me tendencën e shpërndarjes së barrës tatimore mbi kursimet e individëve kryesisht të pasur, si dhe mbi kapitalet e shoqërive tregtare, duke diferencuar nga kjo barrë bizneset e vogla. Nga llogaritja e shpërndarjes së barrës tatimore, sipas muajve të periudhave të vitit, ka një proporcion të barabartë shpërndarjeje. Çdo muaj, barra tatimore është në nivelin mesatar të 8% të totalit të barrës tatimore. Më e ulët, barra tatimore është në muajin shkurt, ndërsa më e lartë është në dhjetor.

Barra tatimore sipas rajoneve

Nga analiza e renditjes së peshës së të ardhurave në PBB me peshën e banorëve ndaj popullsisë së vendit shihet një përputhje pozicionesh. Nga krahasimi, rezulton se përveç tre rajoneve më të mëdha të pozicionuar në tre vendet e para, gjithë rajonet e tjera kanë një peshë të ardhurash më të vogël se ajo e banorëve.

Kjo mospërputhje shpjegohet me centralizimin e konsumit dhe industrisë në këto rajone. Nga ana tjetër, një administrim më i mirë fiskal mund të justifikojë ngushtimin e diferencave midis konsumit dhe shpërndarjes së popullsisë dhe bizneseve në rajon. Pesha specifike që zënë qarqet e vendit, ka specifikat që përfshijnë numrin e tatimpaguesve që mbajnë barrën tatimore, karakteristikat industriale, përbërjet gjinore, strukturën e popullsisë, arsimimin, burimet natyrore nëntokë dhe mbitokë, pasuritë individuale të trashëguara dhe aktivet e krijuara në këto dy dekada, si dhe elementeve të ambientit dhe investimeve me fonde publike dhe private, duke përfshirë edhe planet e zhvillimit zonal.

Këto raporte orientojnë edhe shpërndarjen e segmentimit të tatimpaguesve, sipas madhësisë që ata kanë (mikro, të vegjël, të mesëm, apo të mëdhenj). Nga të dhënat e raporteve, mund të shihet se barra tatimore në qarqe mbahet në nivelin sasior nga baza e tatimpaguesve rezidentë që përfshihen në kategoritë e bizneseve mikro (vetëpunësimet) dhe të vogla, se sa nga baza e tatimpaguesve rezidentë që përfshihen në kategoritë e bizneseve të mesme dhe të mëdha.

Një tjetër faktor me ndikim në shpërndarjen e barrës tatimore është se ndaj cilës administratë tatimore, qendrore apo vendore kanë prirjen më të madhe që të paguajnë detyrimet tatimpaguesit? Një faktor ndikues lidhet me shpërndarjen e mallrave dhe shërbimeve për konsum, të cilat kanë një prirje të konsumohen jashtë zonës në të cilën krijohen apo prodhohen drejt eksportit apo në zonat me dendësi popullsie.

Shembull kuptimplotë është rasti i zonave ku nxirren pasuritë natyrore nëntokësore. Zhvendosja e tyre drejt eksportit apo zonave me popullsi të dendur urbane bën në të njëjtën kohë edhe zhvendosje të barrës nga njëra zonë e qarkut në tjetrën. Nga ana tjetër, barra tatimore që mbajnë jorezidentët, edhe pse ka një peshë specifike jo më shumë se 4% në totalin e barrës tatimore, ka një ndikim në zonat ku ata janë vendosur dhe krijojnë të ardhura brenda territorit të Shqipërisë.

Kush paguan më shumë

Në rajonet me barrën tatimore më të lartë nga raporti midis detyrimeve tatimore të paguara në vitin 2014 me prodhimin e brendshëm rajonal të vitit 2014, rezulton se barra tatimore më e lartë është në Tiranë, me 29,3%. Pas këtij qarku, barrën më të lartë e mban rajoni i Durrësit me 29% dhe më pas Qarku i Gjirokastrës, me 27,6%. Të 6 rajonet dhe bashkitë e tyre me barrën tatimore më të lartë janë me përhapje gjeografike në Shqipërinë e Mesme, Jug dhe Juglindje.

Kush paguan më pak

Nga raporti midis detyrimeve tatimore të paguara në vitin 2014 me prodhimin e brendshëm rajonal të vitit 2014, rezulton se barra tatimore më e ulët është në rajonin e Kukësit me 11,1%. Në vend të dytë është rajoni i Elbasanit, me 11,6%. Në vend të tretë është rajoni i Beratit, me 13,3%. Të 6 rajonet dhe bashkitë e tyre me barrën tatimore më të ulët janë me përhapje gjeografike në jugperëndim, në Shqipërinë e Mesme, Verilindje, Veri dhe Perëndim.

Libraria Shteti Web

Libraria Shteti Web