Si po lulëzon kredia informale

Blerina Hoxha, Monitor, 7 mars 2015

Një treg paralel huaje krahas bankave po zhvillohet me shpejtësi. Noterët faktojnë një rritje të aktivitetit në nënshkrimin e kontratave të huas, ku individët dhe bizneset marrin borxh te njëri-tjetri. Afatet janë të shkurtra dhe interesat variojnë 2-5% në muaj (30-60% në vit). Banka e Shqipërisë konfirmon se, paraja jashtë bankave u rrit me 14 miliardë lekë në vitin 2014, dy herë më shumë se në vitin 2013 që ishte vit zgjedhor. Tregu informal i huas kalon nga noteri madje edhe me kolateral

Një treg paralel huaje krahas bankave po zhvillohet me shpejtësi. Noterët faktojnë një rritje të aktivitetit në nënshkrimin e kontratave të huas, ku individët dhe bizneset marrin borxh te njëri-tjetri. Afatet janë të shkurtra dhe interesat variojnë 2-5% në muaj (30-60% në vit). Banka e Shqipërisë konfirmon se, paraja jashtë bankave u rrit me 14 miliardë lekë në vitin 2014, dy herë më shumë se në vitin 2013 që ishte vit zgjedhor. Tregu informal i huas kalon nga noteri madje edhe me kolateral

Tani kur interesat e depozitave në lekë nuk janë më shumë se 1.5% për afatet 12-mujore dhe bankat pothuajse kanë ndalur kredidhënien, një treg paralel huaje jashtë kanaleve bankare po zhvillohet vrullshëm. Me ndërmjetësinë e noterëve, madje edhe me kolateral, të cilësuara si kontrata të huas, qytetarët japin me interes kursimet e tyre.

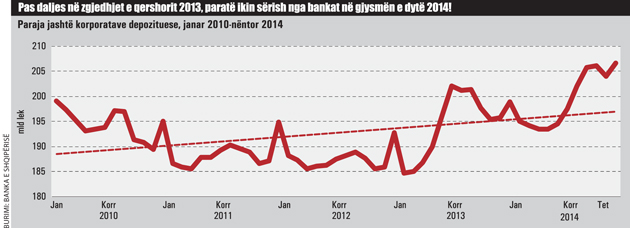

Vetëm në muajin nëntor, paraja jashtë bankave u rrit me 2.4 miliardë lekë. Edhe më parë gjatë korrikut, gushtit dhe shtatorit ishte vënë re një rritje e pazakontë e parasë jashtë kanaleve bankare e raportuar edhe nga Banka e Shqipërisë (shiko grafikun Pas daljes në zgjedhjet e qershorit 2013, paratë ikin sërish nga bankat në gjysmën e dytë 2014!/ Paraja jashtë korporatave depozituese, janar 2010-nëntor 2014). Në janar-nëntor të vitit 2014, paraja jashtë sistemit u rrit me 14 miliardë lekë, ndërsa kredia e re në lekë e dhënë nga bankat gjatë së njëjtës periudhë ishte sa gjysma e kësaj shume, vetëm 7,5 miliardë lekë.

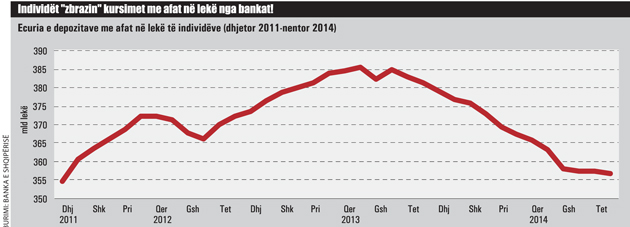

Kjo para që po del nga bankat janë kursimet e individëve, të cilët po i tërheqin nga llogaritë bankare për t’i investuar në forma të tjera me fitim më të lartë, e konfirmuar kjo dhe nga tendenca rënëse e kursimeve të individëve me afat në lekë (shiko grafikun: Individët “zbrazin” kursimet me afat në lekë nga bankat!/ Ecuria e depozitave me afat në lekë të individëve (dhjetor 2011-nentor 2014).

Noterët, e pyetur nga Monitor, konfirmojnë se kontratat e huas ku palët japin dhe marrin para me interes janë rritur dukshëm, të paktën 30% në krahasim me një vit më parë. Por, sipas tyre, ky fenomen në rritje vjen edhe për faktin se, tani njerëzit kur japin borxh, qoftë edhe të afërmeve të tyre, preferojnë të kenë një garanci në këtë rast noteri. Por si bankat, si “tregu i zi” i kredisë shihen të kenë një mbështetje ligjore. Për bankat dihet se kanë mision kryesor dhënien e huave dhe funksionet janë të rregulluara me ligj, por edhe kreditë në tregun e zi, në njëfarë mënyre, rregullohen pasi mbrohen nga Kodi Civil dhe kolaterali që administrohet nga koncesionari privat i barrëve siguruese.

Por tani që fenomeni i parasë me fajde nga noterët ka tejkaluar rutinën e zakonshme, institucionet përgjegjëse nuk janë hedhur në veprim. Banka e Shqipërisë, institucioni i detyruar me ligj për evidentimin dhe marrjen e masave për parandalimin e fenomenit për më shumë se tetë muaj është përfshirë në tranzicion nga arrestimi i ish-guvernatorit Fullani dhe një pjesë e stafit. Guvernatori i ri ka vetëm disa ditë që është prezantuar dhe nuk pritet ta nisë nga ky shqetësim, për shkak të një emergjence organizative në të cilin gjendet banka.

Nga aspekti ligjor kontrata e huasë tek noteri është e ligjshme, pasi shkëmbimi i vlerave monetare dhe materiale mes dy personave hyn tek liritë themelore. Kredia jashtë bankave është e dënueshme vetëm ku vlerat monetare jepen me interes nga një grup i organizuar për qëllime fitimi. Por, tani kur huatë noteriale kanë kaluar rutinën e zakonshme dhe ofrohen me interesa të larta, rreziku për një fajde në hijen e ligjit është shtuar.

Tregu i zi, interesa të larta mujore dhe afate të shkurtra

Kontratat e huas jashtë bankave përgjithësisht janë për shuma të vogla dhe afate shumë të shkurtra. Palët e interesuara, në rastet kur shkojnë te noteri, bien dakord paraprakisht për kushtet, duke lënë edhe një kolateral që në të shumtën e rasteve janë pasuri të lëvizshme. Sipas një vëzhgimi që “Monitor” bëri në disa noterë u pa se interesat në huadhënien jashtë bankave janë të larta dhe me përllogaritje mujore dhe jo vjetore. Interesi mujor varion nga 2-5% sipas rastit. Për një borxh 5 mijë euro, për tre muaj, kërkohen 6500 euro. Nëse shuma nuk kthehet në kohë, fillon një penalitet ditor më shumë se 50 euro dhe, nëse edhe pas një muaji penalitetesh, përsëri shuma nuk ka mundur të likuidohet nga huamarrësi, atëherë palët shkojnë në gjykatë. Po të llogariten me bazë vjetore interesat e huave në tregun e zi variojnë nga 30 deri mbi 60%.

Akti noterial është titull ekzekutiv dhe në këtë mënyrë, gjykata i jep të drejtë palës që ka dhënë borxhin të nisë ekzekutimin e kolateralit (shiko aktin noterial të skanuar për një rast kredie te noteri, ku janë fshirë emrat e palëve).

Pala huadhënëse, nëpërmjet përmbarimit, nis procedurat e ekzekutimit, njësoj si për bankat. Shembulli në fjalë është vetëm njëri, por kontratat e huave zënë një pjesë të madhe të aktivitetit të noterëve, sidomos katër muajt e fundit. Ata shpjegojnë se, në përgjithësi, shumat janë të vogla, porse interesat janë të larta në raport me bankën, gati katër herë ose më shumë. Por noterët, edhe pse pohojnë se ka rritje të huadhënies jashtë bankave thonë se huamarrësit dhe huadhënësit janë po aq të mbrojtur nga ligji sa edhe bankat. Madje shpengojnë se, ndërmjetësimi i tyre është më i shpejtë dhe me pak kosto. Noterët nuk mbajnë komisionin dhe firmosja bëhet për pak minuta me praninë e palëve.

Sipas tyre, burimet e financimit që ushqejnë huan jashtë bankave janë prurje nga emigrantët dhe kursime individësh. Ata sqarojnë se mungesa e kredisë nga bankat është një faktor për nxitjen e transaksioneve të huave jashtë sistemit. Por së fundmi, shihet se nxitësi më i madh janë interesat e ulëta të depozitave në banka. Në përgjithësi, afatet e kthimit të huave në tregun informal janë të shkurtra. Por ka edhe kontrata të mëdha që shkojë në disa dhjetëra mijë euro, ku po lihen peng edhe shtëpitë.

Ka dy lloje kontratash që firmosen te noteri, ato me interes dhe pa interes. Në përgjithësi, aplikohen kontrata pa theksuar interesat, për të shmangur tatimin, ndërsa palët e kanë një marrëveshje të fshehur. Kolaterali janë zakonisht makinat, dhe sende të lëvizshme me vlerë si celularë etj. Vlerat e kolateralit në tregun e zi variojnë në ekstreme nga 100-200% të vlerës së borxhit të marrë. Noterët pohojnë se për shuma mbi 1 milion lekë raportojnë tek Agjencia e Parandalimit të Pastrimit të Parave.

Hipotekë edhe për huat jashtë bankave

Njësoj si hipoteka për pasuritë e paluajtshme, ekziston një hipotekë për pasuritë e lëvizshme (Regjistri i Barrës Siguruese – RSB), e cila prej 5 vitesh është dhënë me koncesion dhe nuk administrohet më nga shteti. I krijuar që në vitin 2001, Regjistri i Barrës Siguruese ka për qëllim që t’u sigurojë kreditorëve mjete për të regjistruar kolaterale mbi pasurinë e luajtshme të debitorëve. Regjistri siguron një sistem kërkimi me informacion aktual për palët e interesuara për të marrë apo për të dhënë hua, duke u bazuar mbi pasuritë e prekshme apo të paprekshme si kolateral.

Por që nga krijimi i tij, gati për një dekadë, Regjistri ngeli me funksione të cunguara dhe me një aktivitet shumë modest, deri sa në vitin 2010, qeveria vendosi të jepte me koncesion.

Bazuar në ligjin “Për koncesionet”, operimi dhe menaxhimi i funksioneve të hipotekës së pasurive të luajtshme iu kalua me koncesion Shoqërisë ROEN Company në prill të vitit 2009. Klientët kryesorë të regjistrit janë bankat komerciale, organizata dhe institucione kredidhënëse, si dhe shoqëri të tjera financiare, shoqëritë e leasing, studiot ligjore, studiot noteriale të të gjithë vendit dhe drejtoritë lokale dhe qendrore të tatim-taksave, dhe individë të interesuar për kërkimin e informacionit në regjistër për të verifikuar barrën siguruese.

Por koncesionari i ri i RSB mori mbështetje nga qeveria në vitin 2010, e cila me një udhëzim të përbashkët të Ministrisë së Drejtësisë dhe asaj të Ekonomisë detyroi që çdo transaksion shitjeje, lidhje kontrate midis palëve apo transferim pronësie, duke filluar nga muaji maj 2010 duhej të shoqërohej me certifikatë të barrëve siguruese. Udhëzimi i lëshuar nga Ministria e Drejtësisë dhe ajo e Ekonomisë detyron noterët të kërkojnë informacion të shkruar në lidhje mbi të dhënat e RSB para se të noterizojnë transaksione si, shitje automjetesh, blerje makinerish të tjera, kontratë qiraje me afat më të gjatë se një vit, kontratë furnizimi, kontratë shërbimi, depozita bankare, transferim pronësie, kontratë posedimi, kontratë komisioni; kontratë sipërmarrjeje, etj. Çdo vërtetim që lëshojnë barrë siguruese kryhet kundrejt 1500 lekëve.

Në rastet e kontratave të huas, noterët kërkojnë informacion nga të dhënat e regjistrit nëpërmjet plotësimit të formularit të posaçëm. Ky udhëzim, në fakt, i mbron kreditorët në tregun informal nga moskthimi i huave dhe nga ana tjetër, krijon mundësi për një biznes më të mirë për koncesionarin e Regjistrit të Barrës Siguruese. Në lidhje me kontratat e huas, noterët kërkojnë informacion nga “Hipoteka e Pasurive të Luajtshme” për automjete, çiklomotorë, makina bujqësore, makina teknologjike, mjete fluturimi, mjete lundrimi, motomjete, motorë mjet fluturimi, rimorkio etj.

Baza e të dhënave mbi transaksionet e barrëve siguruese është një regjistër elektronik me anë të të cilit klientët regjistrojnë “pengjet”, zgjatjen e afateve dhe zëvendësimin e tyre. Kështu, huamarrja nga noterët garantohet me pasuri të luajtshme të regjistruara në këtë RSB, të cilat ekzekutohen në rastet kur huaja nuk shlyhet sipas kushteve të pranuara në kontratën noteriale.

Huaja nga noteri rregullohet me 6 nene të Kodit Civil

Noterët shpjegojnë se kontrata e huas jashtë bankave kur bëhen nga studiot ligjore ose noteriale rregullohet me 6 nene të Kodit Civil. Neni 1050 i Kodit thotë se “me kontratën e huas njëra palë (huadhënësi) i jep në pronësi palës tjetër (huamarrësit) një shumë të hollash ose sende që përcaktohen në numër, me peshë ose me masë dhe huamarrësi detyrohet t’i kthejë huadhënësit aq të holla, ose aq sende të atij lloji dhe të asaj cilësie, brenda afatit të caktuar në kontratë ose kur nuk është caktuar afat, me kërkesën e huadhënësit”. Më pas, neni 1051 thotë se “huamarrësi duhet t’i paguajë huadhënësit kamatat. Kamatat, për të cilat është rënë dakord, paguhen çdo vit, përveçse kur palët kanë parashikuar ndryshe. Mospagimi i kamatave përbën mospërmbushje thelbësore të detyrimit”. Në rast se palët janë marrë vesh për kthimin me këste të parave ose të sendeve dhe huamarrësi nuk përmbush detyrimin e pagimit të dy kësteve ose nuk përmbush, me një vonesë prej më shumë se tre muajsh, pagimin e vetëm një kësti, huadhënësi mund të kërkojë kthimin e menjëhershëm të parave ose të sendeve të dhënë hua, përcaktohet në Kodin Civil. Gjithashtu, Kodi përcakton se, kur kthimi i sendeve të dhëna hua është bërë i pamundur ose tepër i vështirë, ky është i detyruar të paguajë vleftën e tyre, duke marrë parasysh kohën dhe vendin në të cilën do të bëhej kthimi.

Banka e Shqipërisë: Paraja jashtë bankave është rritur

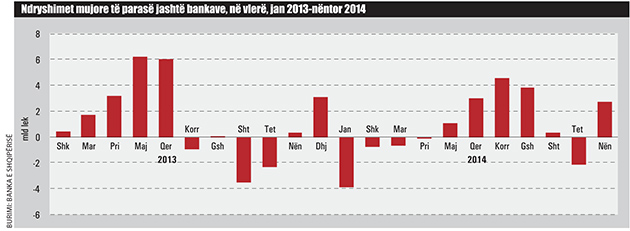

Ndërsa paraja e gjerë në ekonomi ka ulur ritmet e rritjes, paraja jashtë bankave ka ardhur në rritje. Banka e Shqipërisë, në raportin e fundit të politikës monetare, thotë se gjatë muajit nëntor, paraja jashtë bankave ka arritur në 29% e agregatit M2 ose në vlera neto 206,7 miliardë lekë. Rritja me ritme të forta nisi në muajt e verës, korrik, gusht dhe shtator, duke arritur në 8,6 miliardë lekë. Banka e Shqipërisë pohoi se kjo rritje ishte përtej faktorëve sezonalë. Më tej, gjatë muajit tetor, u vu re një reduktim i fenomenit, pasi paraja jashtë bankave u tkurr me 2,1 miliardë lekë. Por në fund të muajit nëntor, sërish dolën jashtë sistemit edhe 2,6 miliardë lekë të tjera.

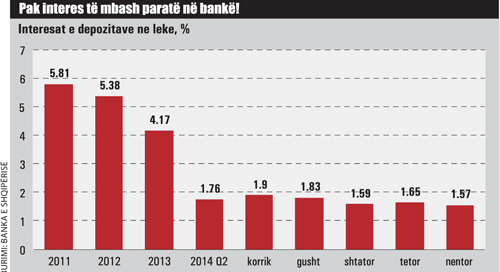

Ekspertët e ekonomisë mendojnë se, fenomeni është nxitur nga ulja e ndjeshme e interesit të depozitave në banka, të cilat shënuan vlerën më të ulët historike në fund të nëntorit në 1.56% nga 4.1% që ishin në fund të vitit 2013. Zvogëlimi i normave të interesit të depozitave në lekë është shtrirë tek të gjitha maturitetet kryesore.

Normat e depozitave në euro janë shfaqur më të qëndrueshme, duke regjistruar ulje të lehta. Mesatarisht, interesi për depozitat 12-mujore në euro rezultoi 0.62% në tetor-nëntor, nga 0.65% në tremujorin e tretë të 2014-s. Por ndërkohë normat e interesit të kredisë nuk janë ulur me të njëjtat ritme. Për huat në lekë, ritmet e uljes së interesave kanë qenë më të ulëta. Interesi afatgjatë, i cili lidhet kryesisht me kredi investimi, ka rënë mesatarisht në 7.4% në muajt tetor-nëntor, nga 7.9% në tremujorin e tretë. Krahas tij, edhe segmenti afatmesëm ka regjistruar ulje dhe niveli i tij mesatar për dy muajt e fundit rezultoi i zvogëluar me 0.25% nga tremujori i mëparshëm, në 10.31%.

Por, bankat nuk është se kanë reflektuar rritjen e kreditimit nga politika monetare e Bankës së Shqipërisë.

Politika monetare si nxitëse

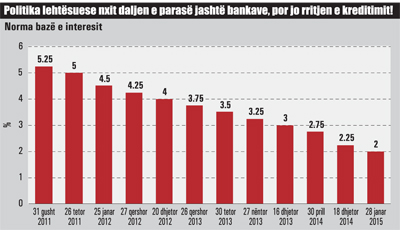

Që pas krizës së vitit 2008, Banka e Shqipërisë ka lehtësuar politikën monetare, duke e ulur normën bazë të interesit në 2% në fund të janarit. Tentativa e Bankës së Shqipërisë për të injektuar likuiditet në ekonomi nëpërmjet nxitjes së kredidhënës nuk ka qenë shumë efektiv. Në të kudnërt është nxitur tkurrja e depozitave të individëve në banka. Në fund të nëntorit, depozitat në lekë u tkurrën me 6.7% me bazë vjetore. Rënia e depozitave ka vijuar gjatë gjithë vitit, pasi interesat e ulëta kanë nxitur tërheqjen e tyre për t’i investuar në forma të tjera me fitime më të larta.

Llazi Balliu, një bankier me përvojë dhe ish-anëtar i Këshillit të Mbikëqyrjes, shpjegoi se liberalizimi i politikës monetare mbetet pa efekt, nëse nuk është bazuar në kërkesën reale të ekonomisë. Balliu kujton se bankat kanë pohuar se nuk ka kërkesë dhe projekte serioze nga biznesi për të dhënë kredi të shëndosha.

Kështu, aktivizimi e likuiditetit pa një kërkesë të nxitur nga ekonomia reale nuk e ka nxitur kreditimin, përkundrazi është bërë shkak për ikjen e kursimeve nga bankat.

Investimi i mëtejshëm jashtë kanaleve bankare ndaj huamarrësve që janë në listën e zezë të bankave shton riskun dhe rrezikon të kthehet në një problematikë sociale të mprehtë. Rritja e financimit përmes burime alternative është konfirmuar dhe nga Banka e Shqipërisë në raportet tremujore të standardeve të kredidhënies. Në një prej tyre BSH pohon se, “faktorët kryesorë që kanë ndikuar negativisht kërkesën për kredi të bizneseve janë situata aktuale dhe e pritshme makroekonomike në vend dhe përdorimi i burimeve alternative të financimit”. Më këtë pohim, Banka e Shqipërisë është në dijeni të një fenomeni në rritje të kredisë jashtë kanaleve bankare. Banka ka lënë të kuptojë se financimet jashtë sistemit janë aq të larta sa kanë ndikuar në uljen e kërkesës për kredi në banka. Nga të dhënat e vrojtimit të aktivitetit kreditues është raportuar vazhdimisht që kushtet kreditimit janë shtrënguar. Kjo do të thotë se, vlera e kolateralit që kërkohet është më e lartë. Kjo sjellje e bankave me prirje shtrënguese e ka çuar tregun informal të kredisë në zhvillime më të shpejta, sidomos gjatë gjashtëmujorit të fundit.

Huaja në tregun e zi

-Noterët konfirmojnë se kontratat e huas, ku palët japin dhe marrin para me interes, janë rritur dukshëm, të paktën 30% në krahasim me një vit më parë.

-Në janar-nëntor të vitit 2014, paraja jashtë sistemit u rrit me 14 miliardë lekë, ndërsa kredia e re në lekë e dhënë nga bankat gjatë së njëjtës periudhë ishte sa gjysma e kësaj shume, vetëm 7,5 miliardë lekë

-Me bazë vjetore, interesat e huave në tregun e zi variojnë nga 30 deri mbi 60%

-Njësoj si hipoteka për pasuritë e paluajtshme, ekziston një hipotekë për pasuritë e lëvizshme (Regjistri i Barrës Siguruese – RSB), e cila prej 5 vitesh është dhënë me koncesion

Libraria Shteti Web

Libraria Shteti Web